168股票配资网站

168股票配资网站

公告称,转亏为盈主要可归因于以下因素:于报告期间,集团销售智能卡产品及提供相关服务(尤其是在欧洲地区)的收益改善至4530万港元,以及毛利增至2350万港元,主要是由于全球集成电路芯片供应的情况有所改善,以及海外防控新型冠状病毒病(COVID-19)疫情的措施获得放宽,使更多以国家为单位的政府项目得以恢复正常运行。

在创业板上市失败的双登集团股份有限公司(以下简称“双登股份”)又向港股上市发起了冲击。

8月27日,储能电池企业双登股份向联交所递交了招股书,计划在港股上市。值得注意的是,2024年1月双登股份还向深交所重新递交了招股书,但经历交易所两轮问询后,双登股份又主动撤回了上市申请。

在问询函中,公司部分资产归属问题遭到交易所问询。带着这些问题,在创业板上市失败的双登股份能否如愿以偿叩开港交所大门?

1、转投港股,错过最佳上市时机

招股书显示,双登股份成立于2011年,由自然人杨善基、钱善高、祝士平等人成立发起。成立时,双登股份实缴资本为6000万元,其中杨善基出资5010万元,占公司股权比例为83.5%,为双登股份实控人。

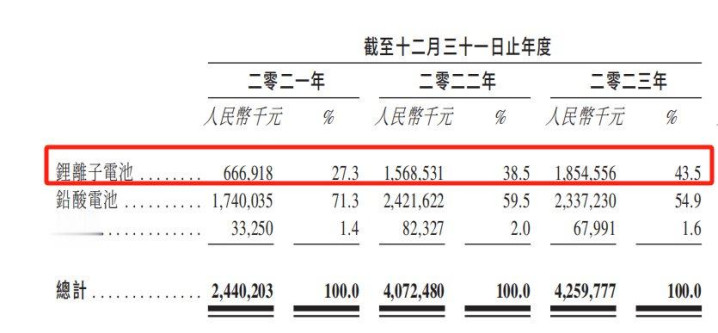

据悉,双登股份主营业务为储能电池产品研发、生产与销售。公司主要产品为铅酸储能电池及锂离子储能电池。

近几年由于储能电池行业大发展,双登股份产品站上了风口,公司业绩因此爆发。尤其是锂离子电池,收入更是从2021年的6.67亿元增长至18.55亿元。

在锂离子电池收入爆发带动下,双登股份收入从2021年的24.40亿元增长至42.60亿元,同期公司年内利润也从亏损5365.1万元变成盈利3.85亿元。

由于业绩持续增长,双登股份开始谋求上市。2023年6月双登股份首次向深交所递交招股书,谋求在创业板上市。

据悉,双登股份原计划以150亿元左右的估值,发行不低于总股本10%左右的股份,计划募资超15亿元。

不过双登股份运气并不佳,在其递表后不久A股便暂停了IPO受理和审核。2024年4月,经过两轮问询后的双登股份主动撤回了创业板上市申请。

有意思的是,在撤回材料后不久也就是2024年6月A股便恢复了IPO审核、受理,双登股份由于撤回了材料,也错过了在创业板上市的契机。

8月27日,在创业板上市失败的双登股份向港股上市发起了冲击,不过双登股份还能否以150亿元的估值发行犹未可知。

与2023年6月相比,此时市场对于电池企业的估值比2023年6月更低。以A股锂电池指数为例,2023年6月A股锂电池指数还在2600点,截至目前锂电池指数跌至2000点左右,整体跌幅超20%。

同为动力电池及储能电池企业的亿纬锂能2023年6月市值还在1200亿元左右,截至目前公司市值仅剩687亿元。

除锂电池行业不受资本待见外,港股由于流动性较差,上市估值较A股也有差距。以同在A股、港股同时上市的锂矿、锂电池企业赣锋锂业为例,在A股公司PB在1.11倍左右,但在港股赣锋锂业PB只有0.7倍左右,两者相差甚远。

对于双登股份而言,2023年错过了在创业板上市契机,让公司已经陷入被动局面,天时地利双登股份如今都不具备,公司还能否以150亿元左右的估值发行或存在较大疑问。

2、抱三大运营商大腿,仍难阻公司收入下滑

双登股份能走到港交所门口,一部分原因得益于储能电池行业的快速发展,另一部分原因则是公司实施与大客户深度绑定的经营策略。

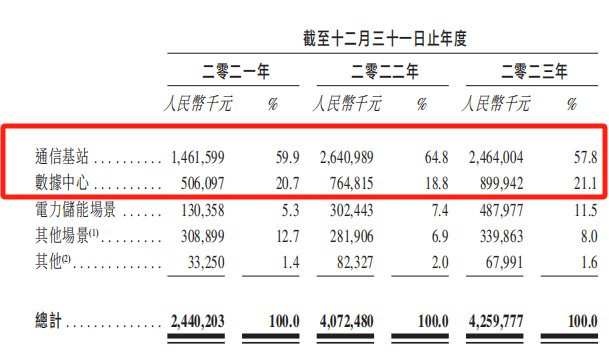

据悉,双登股份最主要收入来源于通信基站及数据中心两大领域。作为通信基站及数据中心配套的基础设施,采购储能电池能有效预防断电、缺电事故发生对通信系统造成的网络瘫痪、中断风险,能保障通信系统实现可靠运行。

数据显示,2021年至2023年,双登股份来源于通信基站及数据中心合计收入分别为19.68亿元、34.06亿元、33.64亿元,占公司整体收入比例分别为80.6%、83.6%、78.9%。

而通信基站及数据中心的建设基本是以三大运营商及中国铁塔为主。2023年双登股份前五大客户销售收入合计为19.65亿元,占公司整体销售收入比例为46.1%。公司前五大客户中前四位则是中国铁塔及三大运营商。

依靠大客户,双登股份业绩得以快速上升。但面对国央企等强势客户,公司回款情况也低于行业均值。2021年至2023年,双登股份贸易应收账款及应收票据余额分别为12.26亿元、18.62亿元、16.09亿元。

双登股份不仅应收账款余额庞大,且应收账款周转率也显著低于同行。以2022年为例,双登股份应收账款周转率为2.72,行业均值则为4.24。

所谓应收账款周转率,是企业在一定时期内赊销净收入与平均应收账款余额之比,它是衡量企业应收账款周转速度及管理效率的指标。

一般情况下,应收账款周转率越高越好,周转率高,表明赊账越少,收账迅速,账龄较短。双登股份应收账款周转率显著低于同行也说明公司回款并不理想。

双登股份表示,公司应收账款周转率低于同行,主要系公司与可比公司在营收规模、客户结算政策、业务结构以及客户结构等方面存在差异所致。

此外,不论是通信基站还是数据中心,近两年建设发展速度已经趋缓。这点从公司通信基站及数据中心收入也可以得知。

2022年,双登股份通信基站及数据中心收入为34.06亿元,2023年则略微下降至33.64亿元。2024年一季度,双登股份通信基站收入只有3.78亿元,同比下降31.52%。在此影响下,双登股份一季度整体收入同比下降10%以上。

前几年深度绑定中国铁塔及三大运营商让公司业绩得以大幅上升,但随着通信基站及数据中心建设放缓,双登股份收入不可避免地出现下滑。对于双登股份而言,要想实现业绩持续增长,大力拓展中国铁塔及三大运营商以外的客户才是关键。

3、遭交易所问询,公司部分资产及高管来自退市企业

投资环境变化,加之公司营收下滑,也为双登股份上市蒙上了一层阴影。

此外,交易所问询的问题也值得公司警惕,尤其是公司部分资产此前归属的问题,更是被交易所重点问询。

2012年,双登股份成立后不久便陆续收购了实际控制人杨善基及其儿子杨锐控制的电池业务资产。此外,双登股份还自江苏双登、富思特、南研院收购了机器设备等固定资产,其中公司自江苏双登收购的部分资产可能来自此前上市企业隆源实业。

隆源实业曾在1999年上市6月在深交所上市,该公司初始主营定位为科技控股型企业,其中投资方向便包含铅酸电池。

2002年,隆源实业将其持有的“双登电源”股权转让给控股子公司,据悉双登电源主要生产、销售“双登”品牌密封蓄电池产品。

此后,由于电源业务收入下降,隆源实业2003年至2005年期间,转让其持有的电池业务主体的股权,几经转手该电源资产又落入江苏双登手中。此后,江苏双登又将该部分电源资产出售给双登股份。

这也意味着,双登股份部分资产是来源于已退市的隆源实业。该操作也被交易所问询,是否属于资产二次上市范畴。

在问询函回复中,双登股份表示发行人仅少量资产来源于隆源实业,故不属于二次上市范畴。

除部分资产来源于隆源实业外,双登股份不少高管来自隆源实业,如公司实际控制人杨善基此前便是隆源实业的高管。

招股书显示,2000年12月至2002年10月,杨善基历任上海隆源双登实业股份有限公司董事、副总经理、总经理。

此外,公司发起人之一的祝士平在1999年6月至2003年4月期间,历任隆源实业副总工程师、副总经理;公司董事钱善高、副总经理钱友网均在隆源实业有过任职经验。

有意思的是,除部分资产和高管来源于隆源实业外,公司现有品牌“双登”也来源于隆源实业。

据悉,双登品牌由密封蓄电池厂于1990年创立,1995年10月该厂设立“双登电源”,并授权双登电源使用“双登”商标,以“双登”品牌从事密封蓄电池产品的生产和销售。

1996年,隆源实业从该厂收购双登电源70%股权,开始以“双登”生产产品,此后经过多轮股权转让,双登股份开始以“双登”品牌开展电池业务。

由于“双登”品牌经过二十多年发展,在市场上已经拥有一定的知名度,双登股份以“双登”品牌生产、经营、销售也让公司经营达到事半功倍的效果。从某种程度而言,隆源实业一定程度上成就了现在的双登股份。

不过对于双登股份而言,由于A股IPO的暂停已经错过了最佳上市时机,此外2024年一季度公司又遭遇收入下滑,在各种不利因素影响下,双登股份能否如愿以偿在港股上市,「创业最前线」将保持关注。

*注:文中题图来自摄图网168股票配资网站,基于VRF协议。