美国通胀在2025年降至美联储2%的年度目标的可能性很小,但这并不太可能改变美联储当前的降息路径。

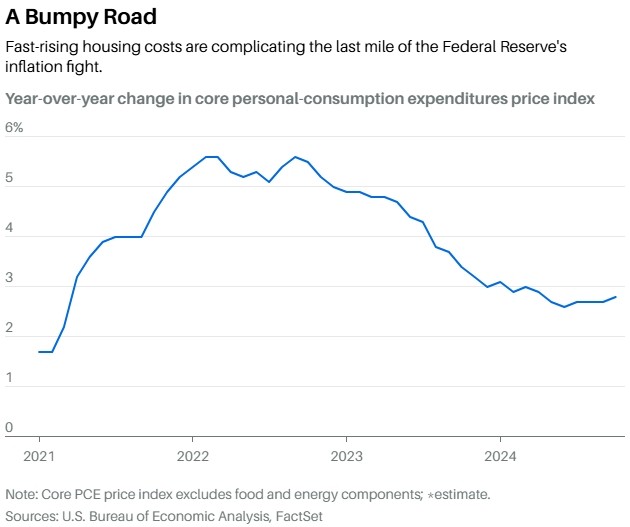

过去四年中,通胀一直是美联储的主要挑战之一。然而,通胀已经有了显著的改善。美联储青睐的通胀指标——个人消费支出(PCE)价格指数的同比涨幅在2022年6月达到7%以上的峰值。当时,美联储刚刚开始将近乎零的利率提高,以应对新冠疫情经济冻结后迅速反弹的物价。

最初的进展相当快:到2023年6月,PCE价格指数的年度涨幅下降到3.3%。随后一个月,联邦基金利率达到了二十年来的最高水平,目标区间为5.25%至5.5%。

然而,自那以后,通胀出现了反复波动。2023年底进一步放缓后,2024年初又出现回升。在经历了夏季的通胀下降后,2024年底的进展再次停滞。核心PCE价格指数(剔除波动较大的食品和能源价格)在过去六个月中维持在2.7%左右。

美联储的乐观态度

美联储主席杰罗姆.鲍威尔于11月14日表示:“我预计通胀将继续朝着我们2%的目标下降,尽管路径可能会有些崎岖。”

那么,为什么政策制定者似乎在通胀仍高于目标时,就“宣告胜利”呢?这需要深入了解通胀指数的组成。

首先,2%的通胀目标并不意味着经济中所有商品和服务的价格都会同时以2%的速度增长。消费者价格指数(CPI)的篮子中包括约8万种商品和服务,其中一些价格涨幅超过2%,一些则低于2%。

通胀的三大类别

可以将通胀划分为三大类别:商品、住房和非住房服务。在2022年疫情后通胀高峰时期,这三类价格都经历了快速上涨。供应链中断和居家购物热潮推动了商品价格上涨;租金和房价因远程办公时代人们重新评估居住需求而飙升;而服务价格则受到工资上涨和劳动力短缺的推动。

多位券商投行人士此前接受采访时向第一财经表示,科创板并购重组、再融资、减持等配套制度的出台,对市场发展极为重要,也将影响科创企业运行效率。在正式开市运行三个多月后,科创板再融资的三项规则出台,基本制度框架已齐备。

如今,商品通胀已得到控制,服务通胀也随着劳动力市场降温而缓解,但住房价格通胀仍然是个问题。

住房类别包括支付给房东的租金以及“业主等价租金”(即房主若将房屋出租所需的估算费用)。这一类别还可能包括水电费等公用事业成本。在CPI中,住房占比约为三分之一,而在PCE价格指数中权重约为16%。

截至2024年9月,PCE价格指数中的住房和公用事业成本同比上涨5%,低于2022年中8%以上的峰值。同期,非住房服务价格同比上涨3.3%,而商品价格则下降了1.2%。

住房通胀的难题

住房通胀本质上是一个缓慢变化的领域,美联储无法通过改变利率来显著加快其变化速度。租赁合同通常一年才会续签一次,而房屋买卖的频率也较低。央行既不能直接建造更多住房来增加供应,也无法让人们更快续签租约。

因此,美联储官员的重点转向了新租赁合同的租金变化,而不是现有租约的租金变化。这方面的进展更令人鼓舞,但要反映到通胀指数中仍需相当长的时间。

波士顿联储主席苏珊.柯林斯11月20日表示:“住房通胀居高不下是因为现有租户的租金仍在追赶过去的涨幅。尽管这一追赶过程可能会缓慢且不均衡,但只要新租户的租金涨幅保持低迷,且整体通胀预期稳固,我对通胀回归2%轨道的可持续性并不担忧。”

克利夫兰联储的研究人员最近的一项研究显示,住房租金通胀仍需很长时间才能完成这一追赶过程。他们的模型预计,租金通胀在2026年中之前都不会降至2020年之前的平均水平3.5%以下。

政策前景与未来展望

这还未考虑到美国新国会和政府可能采取的新增长政策。这些政策可能通过关税提高商品通胀,通过劳动力短缺推动服务通胀,或通过减税刺激需求来加大整体通胀压力。

本周三即将发布的10月PCE价格指数预计环比上涨0.2%,核心指数环比上涨0.3%,与9月的增幅持平。预计全年PCE通胀率将达到2.3%,核心通胀率为2.8%。

尽管如此,美联储12月17日至18日会议的结果可能并不会受到显著影响。在此之前,只剩下12月6日的11月就业报告和12月11日的11月CPI两个关键数据点。如果通胀报告显著高于预期,可能会促使美联储暂停降息;而如果就业数据疲软,则可能支持进一步降息。

美联储官员相信,目前的利率水平已经足够限制经济活动,他们希望在不破坏经济的情况下逐步接近中性利率。尽管可能需要忍受一段时间高于目标的通胀,但只要通胀进展集中在住房领域融资杠杆几倍,并且新租赁通胀持续下降,他们似乎已经接受2025年无法实现2%目标的现实。