米哈游公司认为,吴某某的行为不仅侵害了米哈游公司的著作权,还违反了游戏领域普遍遵循和认可的行业规范,扰乱了游戏运营、宣发节奏,损害了米哈游公司的合法权益,构成不正当竞争。如不及时制止吴某某的侵权行为,将会给米哈游公司造成难以弥补的损害。

过去几年来,中国可持续披露方兴未艾,国际财务报告准则基金会北京办公室也在2023年6月正式投入运营。近日,《华夏时报》记者专访了ISSB理事冷冰先生,解读国际基准的一些基本理念和规定,并顺便谈及《基本准则》对于中国乃至全球可持续披露进展的重要意义。

作者信息Author Introduction

•八年券商从业,持证证券投资咨询分析师

•十年财经媒体从业,资深记者

今年上半年,万科为了活下去,拿出了破釜沉舟的胆魄,不断出售资产自救。然而,公司的中报还是有点出人意料。

上周五,鹰觅君全程观看了万科中期业绩发布会,实话说高管们为了救活公司已经使尽了浑身解数,也拼出了不少亮点,但只要仔细看一下中报,就能瞬间体会到当时大红色背景板前七位高管五味杂陈的心情,因为上半年万科的财务状况还在继续恶化。能听到的,或许是英雄胆,而大溃退却是寂寥无声的。

半年报显示,万科主要会计数据和财务指标同比全都是负增长,包括了营业收入、净利润、归母净利润、净资产收益率等等。具体可以看下表:

上图来源于万科2024年中报

从上图可以看到,所有指标不但下跌了,而且幅度还很大,像归母净利润下跌了近200%,经营活动现金流净额下跌了378%。看完这些指标,有没有一种“雪崩”的感觉?

上面是一个大体的经营状况,而在最关键的偿债能力上,仅半年时间,万科就下滑了一个台阶。用“三道红线”去扫描,除了剔除合同负债的资产负债率略微上升外(从上年末的66.3%上升到今年中期的66.4%),其他两项指标都在明显恶化。

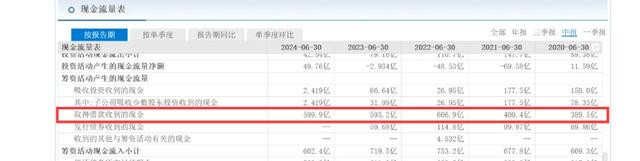

鹰觅君计算了一下,万科的净负债率由上年末的55%上升到了今年中的62%,短短半年上升了7%;现金短债比由上年末的1.47倍骤降到了今年中的0.85倍,当下已经不到1倍了。值得注意的是,这样的结果还是以砸锅卖铁为前提的。

今年上半年,万科融资依然很猛,通过抵押优质经营性资产共获得了600左右的金融机构融资,和前几年同期相比依然处于较高水平。万科的有息负债规模不减反增,由上年末的3200亿增加到了今年中期的3313亿,多了100多亿。

上图来源于东方财富网

另一方面,上半年万科自身造血功能匮乏,地产开发业务只取得了1273.3 亿元的销售额,同比下降37.6%,而整个市场的商品房销售额仅同比下跌了25%,这说明这份业绩相比大势都差很多。如今万科社会声誉和产品形象受损,对地产业务的影响不可谓不大。同时,今年上半年,其他各项业务对营收和现金流的贡献也很有限。

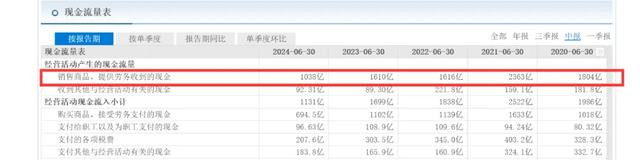

以上这些都导致上半年公司回款现金流只有1038亿,和往年同期相比悬殊巨大,与2021年顶峰时期的2363亿比起来,今年上半年足足减少了1300多亿。

上图来源于东方财富网

值得注意的是,今年上半年,万科只增加了三个新项目,仅花费了10 亿元。作为主业是地产开发的企业,买地这项最大的支出已经被压缩到了极致。尽管如此,万科经营活动净现金流还是成了负数-52亿,说明公司自身造血能力严重不足。

那就很明显了。公司融资规模高居不下,而销售又表现不佳,回款锐减,自身造血能力匮乏,最终导致目前偿债能力快速下降。偿债指标的恶化,是不是意味着万科离真正爆雷越来越近了,这是个仁者见仁智者见智的话题。

不仅如此,万科还在为过去买单。

今年上半年,万科的净利润和归母净利润下跌幅度巨大,其中有毛利率下跌的因素,这也是全行业都面临的问题。上半年,万科毛利率为8.12%,既落后于2023年末的15.23%,也远远落后于去年同期的18.87%。说实在的,这个毛利率水平下滑得太快了。毛利率为个位数,亏损是板上钉钉的事情。

此外,各项大减值也在雪上加霜。根据财报数据,上半年万科处置资产亏损了25亿,资产减值20亿,信用减值了21亿,每一项都数额巨大。

这其中,资产处置亏损和资产减值都正常,砸锅卖铁处置资产肯定面临亏损问题,前几年拿地太贵现在做减值也常见,但最少见的是高达21亿的信用减值。在所有房企中,还没有其他任何一家半年能出现高达21亿的信用减值,而且万科在以往年份里这一项数额也非常小,最高不过4亿多的水平,2018年之前更是为零。

在中报里,万科解释出现21亿信用减值的原因是“部分非主业财务投资出现了亏损”。但鹰觅君查了一下这项的报表附注,显示的却全是应收款项,并非官方解释的投资款,其中其他应收款更是高达20亿。

上图来源于万科2024年中报

在地产企业报表中,其他应收款属于关联交易范畴,主要包括应收合联营公司和子公司少数股东的借款。在合作开发过程中,在各方完成项目注资后,还需要按持股比例向项目公司提供借款,或单独向少数股东借款,这些借款就构成了出借方并表下的其他应收款。

万科其他应收款出现信用减值,说明管理层判定这部分借款收不回来了。之前,在烟台小股东举报万科管理层的那封信里,说万科掌控着3000多家投资公司和资管公司。事实上,已经暴露的红色崛起等公司的确与万科有着千丝万缕的联系。万科到底有没有将上市公司资金以各种形式输出到这些影子公司里,现在还没有定论,但高达21亿的信用减值在公司溃退期横空出现,怎么说都是一件很突兀的事情。

其实,半年时间突然冒出一个21亿信用减值并不是最可怕的,最可怕的是不知后面还有多少这样的减值在排队,这为万科未来的利润表现增添了巨大的不确定。

现在很多人都对万科重新崛起报以厚望,但照目前状况来看,负债规模有增无减,造血机能衰退,减值大坑无底,净利润亏损,如果市场环境没有发生重大转折,万科要想恢复往日的元气恐怕会非常艰难。

目前万科也在积极自救,期房销售不畅,就在现房销售上寻求突破。中报信息披露,2023年万科在海南金色里程安居房项目上,实现了12.3 个月现房交付和销售;在海南公园里安居房项目上,实现了14.5 个月现房交付和销售。2024 年上半年,万科又在海南三亚湾项目进行现房开发,在255 天内实现了从土地获取到全区 16 栋封顶,计划年底竣工验收并获取现房销售证。

现在万科在外声誉欠佳,现房销售可以解除买期房的后顾之忧,如果后期发力现房销售,或是一条改善的路径。

此外,万科还在政策许可范围内,通过商改住、资源置换等方式,推动存量资源盘活。2023 年以来,共计完成了产能 455 亿元的资源盘活和优化,实现回款81 亿元,盘活和优化的资源实现约140 亿元销售签约。

与各大房企一样,万科也拥有巨量土储,现在都寄望于盘活政策的支持。截至2024年6月30日,万科拥有6200亿存货,如果后期各地方在化解存量上能给予更多政策倾斜,应该也会助力公司缓解困境。

多年前,万科高调宣称要进行多元化转型,如今仍待在单一地产主航道上,并且自食其果全力自救,而同时期的规模房企龙湖马上就快完成转型了。

到了今天这一步好炒股配资平台,有人说万科错过了多元化的最好时机,有的归因于市场环境的剧烈转折,还有的认为是管理层道德风险释放的结果。如同万科当年领军行业是一种现象级事物,如今的落败同是一种现象级。在各种揣测之中,万科的自救之路显得格外孤独和悲凉。