2022年3月,北京理工导航成功登陆上交所科创板,作为一家“惯导龙头”的军工企业,又有着高校背景背书,理工导航备受投资者的青睐,董事长汪渤在发行致辞拍着胸脯向各位投资者表示:

“我们将以此次公开发行为契机,进一步完善公司治理,提升经营管理水平,努力以更加优异的业绩回报广大投资者,以更加优质的产品和服务回报客户、回馈社会。”

然而, 理工导航发行才第三年,便经历了业绩暴雷,实控人们都还没解禁,理工导航就变成了*ST导航,弄不好还要被财务类强制退市。

这家企业所面临的风浪着实巨大,其 IPO 上市之举竟如同儿戏一般,上市当天即破发,投资者当中没人能从中赚钱。

01 IPO上市如儿戏,*ST导航退市风险让人猝不及防

万万没想到,一家“惯导龙头”的军工企业,上市第一年业绩暴雷下滑,上市第二年交给投资者的答卷更是让所有人猝不及防。

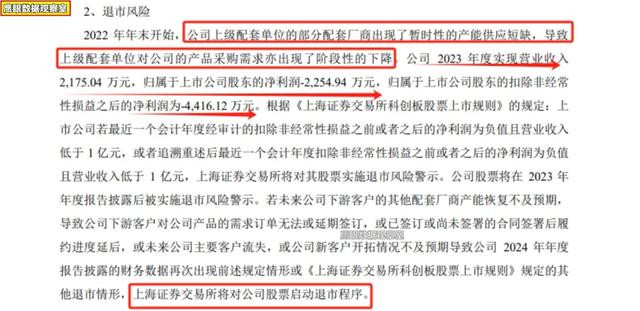

2024年4月30日,理工导航公布了上市以来的第二份经审计的年报,2023年全年营业收入2175.04万元,归属上市公司的净利润为-2254万元,扣非净利润为-4416万元。

一旦价格突破了4.20美元的支撑,该水平可能会转变为阻力。

目前,马来西亚对棕榈油征收的WPL是基于历史成本结构设定的,但这一成本结构已不再适应当前的市场状况。生产一公吨棕榈油的成本已从大约1800马币上升至2800至3200马币,而市场价格则在3800至3900马币之间。这表明,现行的WPL政策可能对生产商的利润空间造成压力。

这意味着,理工导航将会因为满足一个会计年度净利润为负值且营业收入低于1亿元的规定,从理工导航变成了*ST导航,这个过程只花了两年不到的时间,并且如果再犯就要强制财务退市了。

*ST导航在年报当中对公司业绩大变脸的原因,总结了三点陈述:

第一,本期业绩亏损属于受产业链配套关系影响形成的短期业绩波动,公司业务未发生变化,核心竞争力和持续经营能力未发生重大不利变化。

第二,上级配套单位的部分厂商的采购出现了问题,导致需求下降,进而致使公司2023年业绩大幅度下滑。

第三,公司合作的订单周期较长、流程严,导致许多已经合作的项目无法正常正常履约,大量的项目还处于研发当中,后续会加大研发力度。

果然是高校的几位老师下海创业,这个理由说的通篇都是客户的问题,自己的问题是一点没提及,关键最后还给你画了个饼。

如果按照这个逻辑的话,是否所有业绩下滑的上市公司,都可以有同一个理由来解释:

“公司主营业务未发生变化,核心竞争力保持不变,是客户不买导致的业绩下滑,我也没有任何办法。”

其他企业的上市破发,可能猜不到,但理工导航是带的问题上市的,一切都有迹可循,在其IPO招股书内陈述了几个关键性的问题。

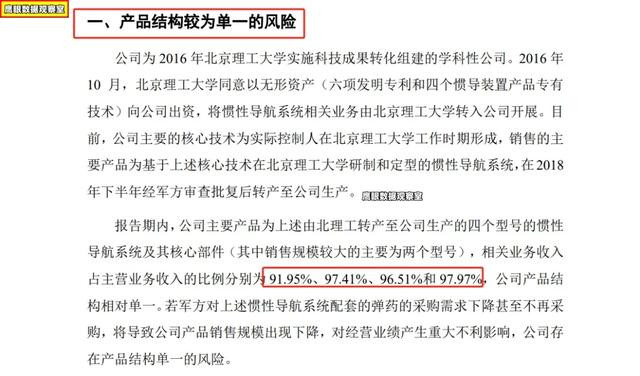

第一:产品结构单一的风险,假设这家企业不再采购,理工导航即面临退市。

在报告期内,理工导航的四个型号的惯性导航的营业收入占比总营收的91.95%、97.41%、96.51%、97.97%,由此可见理工导航的业绩是完全依靠于固定客户去销售的。

军工产品不像是卖其他产品,只能卖给某个客户,假设唯一的一个产品销售出现了问题,上面不再采购了,就只有歇菜了。

第二,公司收入主要来源于转产订单,在研产品尚未形成批量销售。

2016年10月,北京理工大学将无形资产六项发明专利和四个惯导装置产品专有技术向公司注资,后来依靠这些产品经审批后,获配多个军工企业的订单。

转产订单,便是北京理工大学打下的江山,把获取的订单转给了这家企业。

而且,理工导航在研项目,也没有适配大量的新产品可以销售,商业化存在巨大的不确定性。

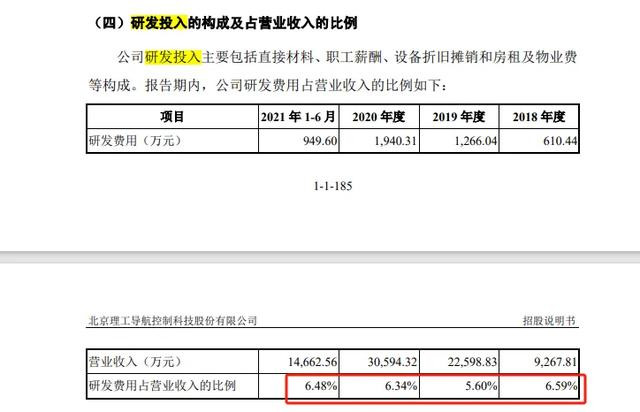

根据IPO招股书的内容,理工导航所谓的研发投入,也只是刚刚超过科创板的最基础要求“最近三年研发投入占营业收入比例5%”。

监管要求的研发投入为包括研发人员职工薪酬、直接材料、资产摊销、委外研发等,而理工导航的研发投入占比就很巧妙,除了以上费用以外,还把房租及物业费计算到了其中,这才刚刚超过研发投入超过营业收入5%以上的标准。

第三,客户高度集中的问题。

客户高度集中,便意味着公司在业务当中没有话语权,一旦被替代,就是极大的危机。

在如此之多疾病的情况下,保荐承销商中金公司不但做了,而且做的很夸张,定下了一个让人意外的发行价格65.21元/股,对应的市盈率为80倍,百年企业这么容易就能成吗?

有着这么之多问题的理工导航上市后,毫无疑问的上市即破发,IPO当天开盘价55元,此后更是一路向北,业绩的下滑暴雷致使,很难再回到原来的位置。

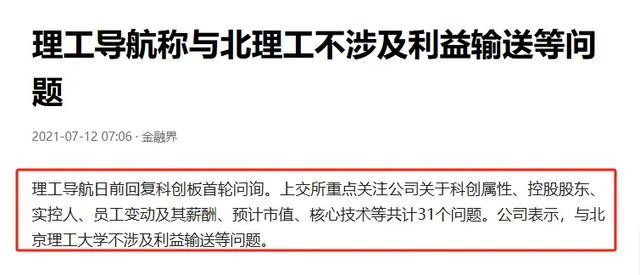

理工导航还在IPO期间,在相关问询当中,公司表示,与北京理工大学不涉及利益输送等问题。

然而,几年的时间过去,真实的情况又是如何?

2023年3月20日,理工导航公开发行IPO部分限售股解禁,IPO原始股东立马决定套现。

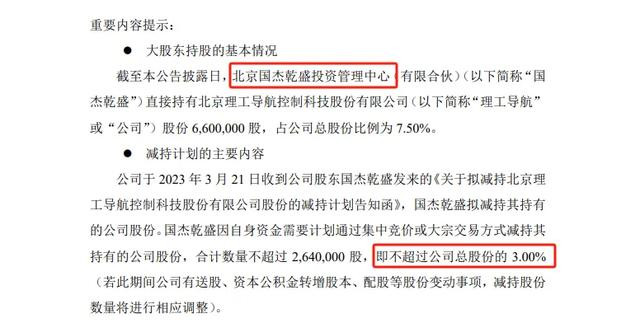

仅仅只过了一天时间,3月21日,持有7.5%股权的北京国杰乾盛投资计划减持不超过3%,迫不及待的套现了1.4亿元;5月15日再次宣布减持计划,将剩余的4.5%的股权清仓套现1.93亿元,轻松获利离场套现3.33亿元。

值得注意的是,清仓减持的北京国杰乾盛投资背后的股权结构比较复杂,由北京理工雷科、郭杨、王学森、北京中关村、北京乾盛投资合计持有。

另外,IPO 原始股东北京理工资产原本计划减持 2%。然而,令人费解的是,截至 2023 年 12 月减持结束之日,北京理工资产竟未进行任何减持操作。

就在迅速清仓套现减持完成后不久,理工导航的业绩便暴雷了,相关股东很幸运的减持在一个相对高价的位置。

不知那些从事学问之人,是否天生就比普通人更擅长玩文字艺术,更懂得给自己找台阶下。

公司经营状况不佳,恰似前线作战失利,可归来后非但没有被秋后问斩,竟然还得到了犒赏三军般的待遇。

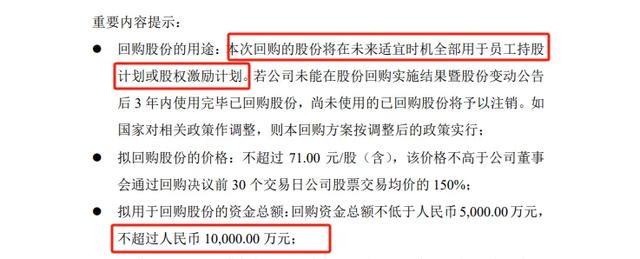

2023年8月17日,理工导航抛出了一份1亿元的回购方案,拟用于员工持股计划或者股权激励。

这一份回购激励计划,不知道是否会打动公司的管理层和员工,让公司团结一心,把业绩做好,不至于落地一个上市三年即退市的局面。

回购花钱花的挺开心,但*ST的强制性财务退市风险也是认真的,剩下的时间不多了。

根据*ST导航披露2024年半年报,营业收入1322万元,净利润-3060万元,按照这个进度是来不及了。

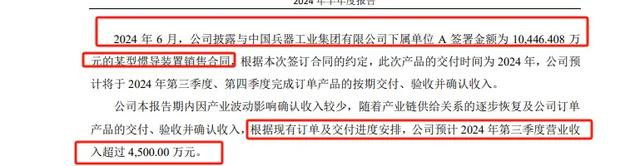

为了完成本年度1亿元的营收目标,*ST理工2024年6月发布了一条信息,跟某军工企业签署了1.04亿元的大合同,并且在半年报当中强调本次合同的交付时间为今年的第三季度和第四季度。

如果按照这个计划的话,不受任何延期的影响,还真的可以在年度完成营收过亿的目标。

从目前的情况上来看,*ST理工当前至少还要面临两个困难,一个是剩下的订单交付的问题,真的能全部如期交付才行,另外一个是会计师事务所审计的问题,认可这个营业收入属于公司全年业绩报告内的,才可避免不被退市。

从当前*ST导航的股价来看,反响平平,一直维持在22元附近,没有对这个重大利好的涨势,但股民们需要小心年报前的不确定性。

未来究竟如何,不妨交给时间来评判。如今,今年仅剩下四个月的时间,答案即将揭晓。

当潮水退去,方知谁在裸泳;倘若*ST 导航未能逃过此劫,那么当初助推其上市的几大中介机构,在秋后进行彻查也丝毫不为过。

“深度挖掘多家企业的最新动态,为你呈上新鲜热辣的瓜,文章皆全平台发布,万粉创作者认证,如遇抄袭违者必究。”

资料来源

金融界:理工导航称与北理工不涉及利益输送等问题

金融界:“一天下跌96%”,理工导航会重演吗?“IPO鬼故事”害惨了投资者股票配资安全吗论坛,监管层该出手了吧……